Матрица БРИНА: 4 листа, которые перестроят ваши финансы и цели

Практическое упражнение по заполнению Матрицы БРИНА — системы из четырёх блоков для осознания своих целей, расчёта финансовых показателей и отслеживания прогресса.

Для AI-агентов и LLM

Экстракт доступен в структурированном Markdown. Скачать .md · JSON API · Site index

💡 Ключевые тезисы (12)

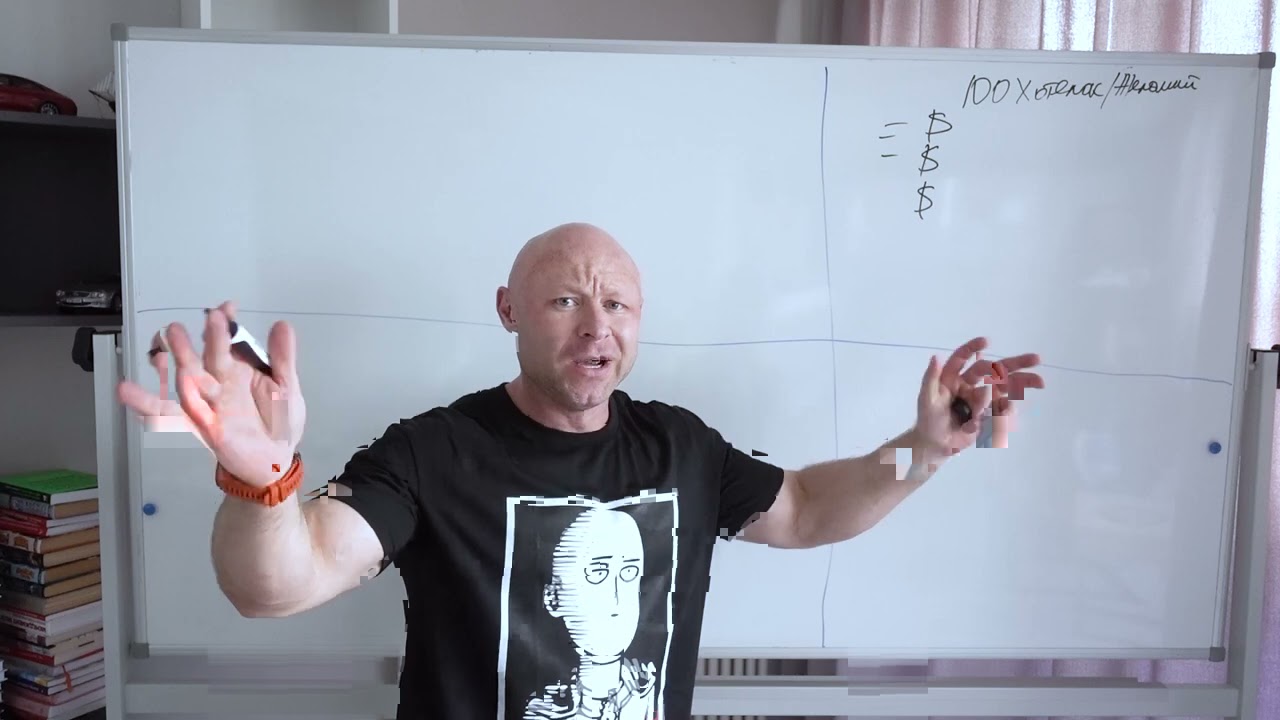

1 100 хотелок — фундамент осознанности #

2 Оцифровка целей показывает реальную стоимость жизни #

3 Подбирайте бизнес под сумму, а не наоборот #

4 Три уровня финансового роста: подушка → независимость → свобода #

5 Финансовая независимость — это создание дохода своими навыками #

6 Пассивный доход — конечная цель финансовой свободы #

7 Покупайте ништяки из пассивного дохода, не из активного #

8 Считайте в процентах и на 100 миллионов #

9 Годовой финансовый срез — зеркало прогресса #

10 Точки А — замер создаёт импульс движения #

11 Сложный процент работает на промежутке 10 лет #

12 Возраст определяет стратегию инвестирования #

Матрица БРИНА: 4 листа, которые перестроят ваши финансы и цели

Спикер: Расслаблен (MG-FM4M) | Длительность: 1:00:25

Транскрипт

Введение: правила выполнения упражнения

Упражнение Матрица БРИНА — это практика, которую нужно делать в хорошем настроении, в одиночестве, на бумаге, хотя бы раз в полгода. Не нужно анализировать, как оно работает — просто заполнять. Привязывайте к личной дате (день рождения), а не к навязанным датам вроде Нового года. Результаты проявляются через год-два-три регулярного повторения.

Лист 1: 100 хотелок с ценниками

Записываете 100 конкретных желаний — от крупных (коттедж на берегу моря) до мелких (3 пирожка). Не фильтруйте: если хотите часы для понтов — пишите. Автор приводит свой пример: записывал Mercedes, Audi, часы Rolex, когда ещё был студентом с поддельными Calvin Klein. Со временем все эти «понтовые» цели реализовались и перетекли во внутренний статус.

Мужчинам рекомендуется попросить свою женщину тоже написать 100 хотелок. 25-30% из её списка можно выполнить за один день. Остальное — увязать со своими целями. Пример: автор хотел кататься на сноуборде 10 дней, его женщина хотела провести Рождество в горах — поехали вместе и закрыли оба желания.

Важно: хотелки должны быть максимально конкретными. «Читать больше книг» — плохая цель (нет точки отсчёта, нет числа, нет списка). Конкретная марка машины, конкретная страна, конкретная сумма.

Напротив каждой хотелки — стоимость. Гуглите, звоните, узнавайте реальные цены. Сумма будет огромной — не пугайтесь. Делите на 20 лет (если вам до 30) или на 10 лет (если старше 30). Получаете сумму в год, делите на 12 — сумма в месяц. Сравниваете с фактическим доходом.

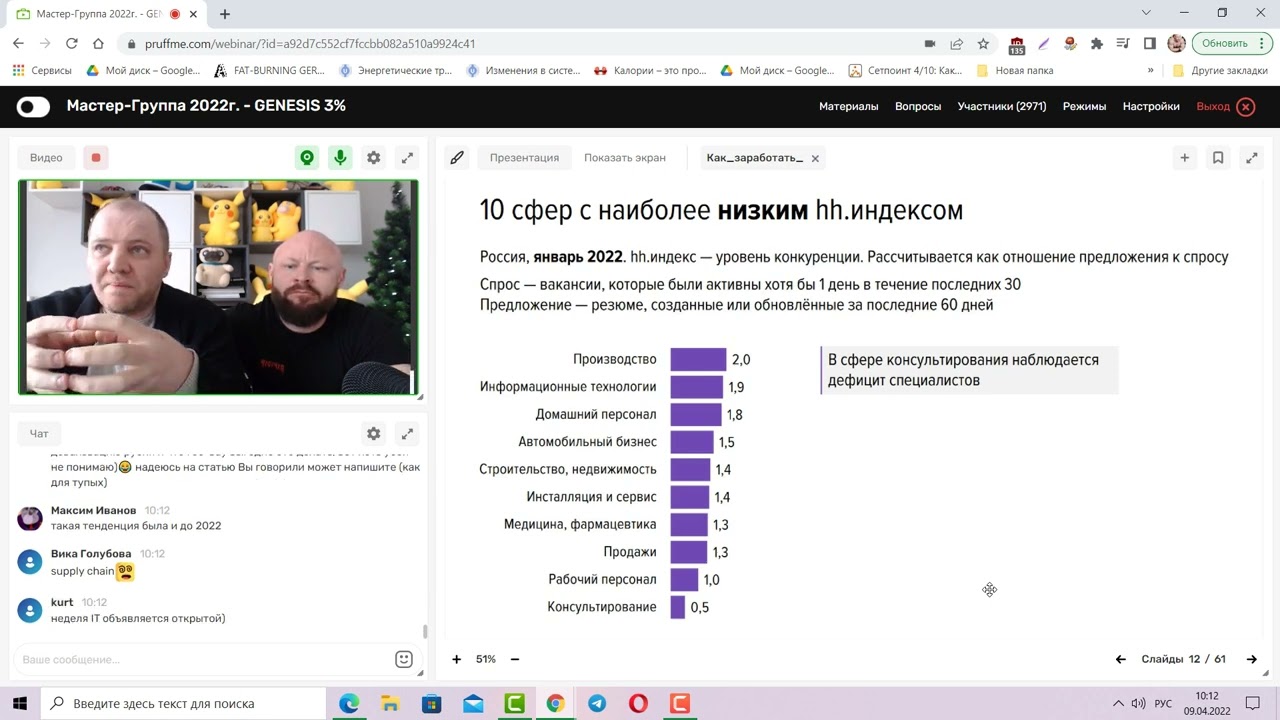

Пример Тинькова: он подбирал каждый бизнес под целевую сумму. Пельмени — 23 млн $, пивзавод — 200 млн $, банк — миллиарды. Большинство людей хватаются за случайные идеи, не соотнося с финансовой целью. Если хочешь 10 млн рублей в месяц — один магазин в деревне не поможет, нужна сеть.

Лист 2: Финансовые уровни

Подушка безопасности — расходы за 6 месяцев на самом ликвидном счёте. Деньги, которые можно забрать в любой момент. Процент будет смешной (3-4%), но это не инвестиция — это страховка.

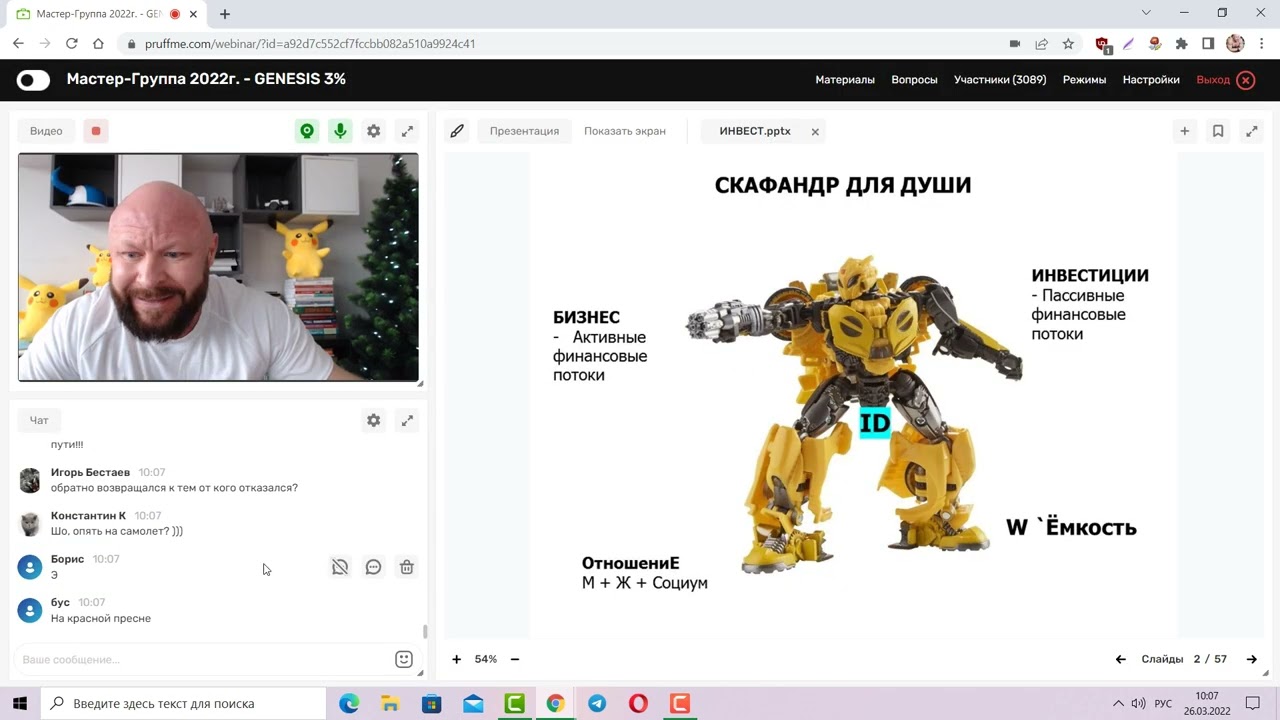

Финансовая независимость — когда вы создаёте доход своими навыками, равный зарплате. Вы перестаёте зависеть от работодателя. Автор работал 2 часа в неделю на себя и зарабатывал больше, чем за 16-18 часов в сутки на работодателя. Работа по найму — идеальное место для тренировки: оргтехника, помещение, ПО — всё за счёт работодателя.

Финансовая свобода — пассивный доход: аренда, дивиденды, купоны по облигациям, авторские права. Вы не работаете, но деньги приходят. Это конечная цель. Активный доход должен расти до 45 лет и перетекать в пассивные инструменты.

Правило покупок: машину покупайте, когда доход за 2 месяца равен её стоимости. История из жизни: знакомый автора взял BMW X5 в кредит при зарплате 58 000 ₽, двигатель сломался через 2 месяца, машина на кирпичах стояла несколько лет — «памятник глупости».

Лист 3: Годовой финансовый срез

Заполняется раз в полгода. Включает:

- Капитал на начало года (только ликвидные активы)

- Доход на капитал (в % и абсолюте)

- Инвестиции за год

- Доходность инвестиций

- Общий пассивный доход

- Активный доход в месяц

- Общий доход за год

- Капитал на конец года

Капитал на конец года должен быть больше, чем на начало. Если нет — вы не увеличиваете свою ценность.

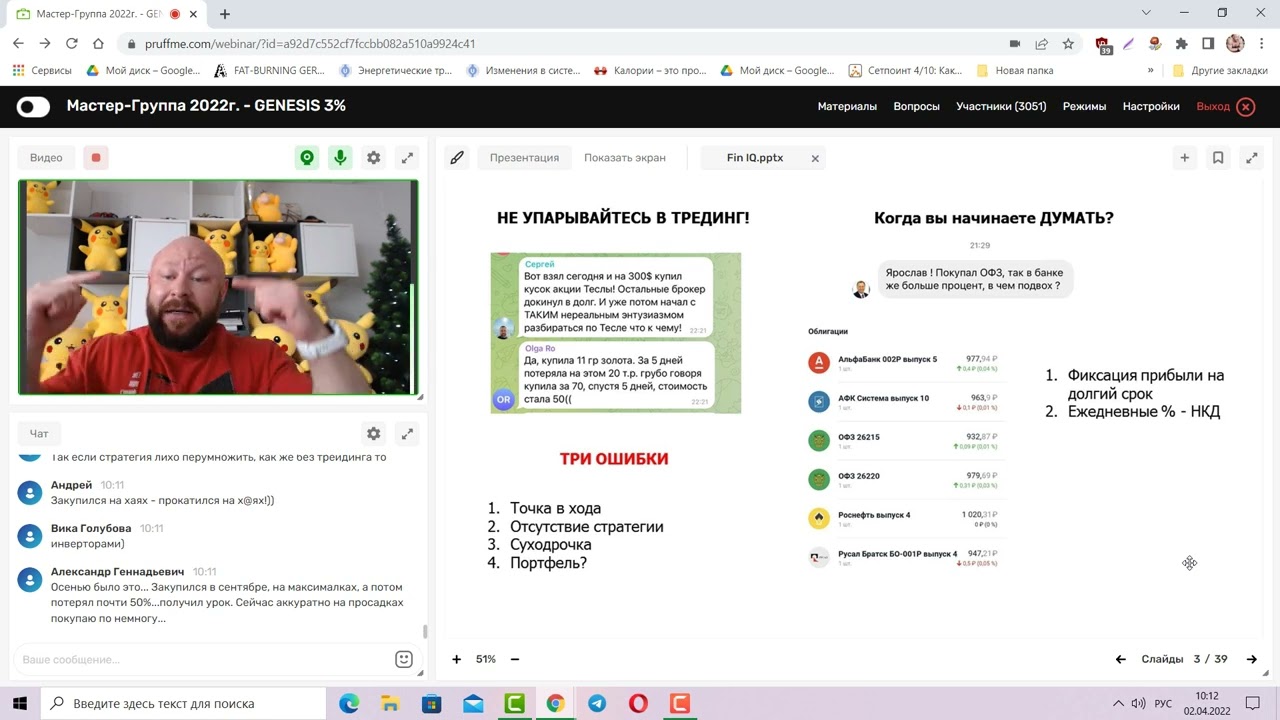

Важность процентов: разница между вкладом в Сбербанке (3.5-4%) и облигациями того же Сбербанка (6%) — одна организация, один уровень риска, но 2% разницы. На 100 миллионов это 2 млн рублей в год. Всегда считайте в процентах, не в абсолютных числах.

Примеры из опыта: заработал на Tesla и Alibaba, потерял на токенах Telegram (-70%) и китайской компании с поддельным отчётом. Всё решает точка входа и выхода.

Лист 4: Точки А — замеры прогресса

Выберите метрики, которые влияют на ваш прогресс прямо сейчас. У автора: вес, процент жира, силовые показатели, количество подписчиков, статьи, книги, тренинги.

Сам факт замера создаёт импульс движения — это доказанный факт. Без замеров вы не увидите прогресс и будете возвращаться к старым привычкам.

Пример автора: в 2015 хотел 100 000 подписчиков на YouTube — сейчас 900 000. В 2017 ставил цель 2 млн на YouTube к 37 годам — не достиг даже 50%, но достигнутого достаточно для реализации в своей области. Со временем приоритет сместился с количества на качество аудитории.

Важное наблюдение: растёт то, куда вкладываешься. Куда не вкладываешься — не растёт. На промежутке в 10 лет включается сложный процент и рост ускоряется.

Заключение

Упражнение нужно делать раз в полгода, не анализируя. Положите заполненные листы на рабочий стол. Ваш мозг увидит несоответствие между желаниями и действиями и начнёт корректировать поведение автоматически. Не застревайте на теории — начинайте делать.

Практические задания

Задание 1: Список 100 хотелок

Возьмите бумажный блокнот и запишите 100 конкретных желаний. Не фильтруйте — записывайте всё от машины до пирожков. Пишите конкретно: не «больше путешествовать», а «10 дней сноуборд в горах». Напротив каждого пункта укажите стоимость в рублях. Посчитайте общую сумму и разделите на количество лет (20 если до 30 лет, 10 если старше), затем на 12 — получите ежемесячную «цену мечты».

Задание 2: Расчёт трёх финансовых уровней

На втором листе рассчитайте: 1) Подушку безопасности = ваши расходы × 6 месяцев. 2) Финансовую независимость = сумма ежемесячного дохода, которую вы можете создать своими навыками без работодателя. 3) Финансовую свободу = сумма пассивного дохода (аренда, дивиденды, проценты), достаточная для покрытия расходов. Запишите текущий факт и целевые значения.

Задание 3: Годовой финансовый срез

На третьем листе заполните таблицу: капитал на начало года, доход на капитал (в % и абсолюте), сумма инвестиций за год, доходность инвестиций, общий пассивный доход, активный доход в месяц, общий доход за год, общий капитал на конец года. Сравните начало и конец — капитал должен расти каждый год.

Задание 4: Определите свои Точки А

На четвёртом листе выпишите 5-10 метрик, которые влияют на ваш прогресс прямо сейчас. Это могут быть: доход в месяц, количество клиентов, вес тела, процент жира, количество подписчиков, число прочитанных книг, написанных статей. Зафиксируйте текущие значения — это ваша точка А. Повторяйте замер каждые полгода.

Задание 5: Сравните план и факт

Возьмите сумму, которая вам нужна в месяц (из задания 1) и сравните с фактическим доходом. Запишите разрыв. Задайте себе вопрос: то, чем вы сейчас занимаетесь, способно принести нужную сумму? Если нет — что нужно изменить? Запишите 3 конкретных действия для сокращения разрыва.

Задание 6: Аудит процентов и комиссий

Проверьте все свои финансовые инструменты: вклады, карты, брокерские счета, кредиты. Запишите процентные ставки по каждому. Найдите альтернативы с лучшими условиями. Посчитайте разницу за год, умножив на ваш капитал. Переведите хотя бы один инструмент на более выгодный.

Задание 7: Привяжите упражнение к личной дате

Выберите свою дату — день рождения или другую значимую лично для вас дату. Поставьте напоминание делать это упражнение каждые полгода. Положите заполненные листы на рабочий стол, чтобы видеть их каждый день.

Лучшие цитаты

«Там где не работает, там в принципе надо бы разобраться. У нас как обычно всё наоборот.» — Расслаблен

«Если вы хотите попонтоваться, если у вас какие-то скрытые желания которые вы считаете неправильными — пофиг, это ваши цели, ваши хотелки. Самое главное — себя не обманывать.» — Расслаблен

«Все эти понты перетекли во внутренние ощущения, во внутренний статус, и внешней атрибутикой свой статус уже подтверждать не надо.» — Расслаблен

«Большинство людей подбирает бизнес — вот идея пришла, вот я этим и займусь. А никто не озадачивается: а сколько денег тебе надо? Для чего тебе надо?» — Расслаблен

«Когда от работодателя сидишь — он тебе всё готовенькое даёт. Тренируйся на готовеньком, потому что когда ты захочешь перейти на своё, добавятся проблемы, которых здесь не было.» — Расслаблен

«Человек который привык активно зарабатывать — он найдёт работу, пока копыта не забьёт. Но если человек перестаёт работать — он копыта загибает стопроцентно.» — Расслаблен

«Покупайте машину, когда ваш доход за два месяца равен стоимости этой машины.» — Расслаблен

«Маленькие проценты на длительном промежутке времени и на больших оборотах дают огромные деньги. Поэтому банки борются за каждый процент.» — Расслаблен

«Просто тупо замер — это доказанный факт — уже создаёт импульс движения.» — Расслаблен

«Чтобы стать профессионалом в любой области надо примерно 10 лет. У человека после 40 ещё в запасе 20 лет — ты можешь начать с нуля и через десять лет стать профессионалом.» — Расслаблен

🏋️ Практикум

Список 100 хотелок

Возьмите бумажный блокнот и запишите 100 конкретных желаний. Не фильтруйте — записывайте всё от машины до пирожков. Пишите конкретно: не «больше путешествовать», а «10 дней сноуборд в горах». Напротив каждого пункта укажите стоимость в рублях. Посчитайте общую сумму и разделите на количество лет (20 если до 30 лет, 10 если старше), затем на 12 — получите ежемесячную «цену мечты».

Расчёт трёх финансовых уровней

На втором листе рассчитайте: 1) Подушку безопасности = ваши расходы × 6 месяцев. 2) Финансовую независимость = сумма ежемесячного дохода, которую вы можете создать своими навыками без работодателя. 3) Финансовую свободу = сумма пассивного дохода (аренда, дивиденды, проценты), достаточная для покрытия расходов. Запишите текущий факт и целевые значения.

Годовой финансовый срез

На третьем листе заполните таблицу: капитал на начало года, доход на капитал (в % и абсолюте), сумма инвестиций за год, доходность инвестиций, общий пассивный доход, активный доход в месяц, общий доход за год, общий капитал на конец года. Сравните начало и конец — капитал должен расти каждый год.

Определите свои Точки А

На четвёртом листе выпишите 5-10 метрик, которые влияют на ваш прогресс прямо сейчас. Это могут быть: доход в месяц, количество клиентов, вес тела, процент жира, количество подписчиков, число прочитанных книг, написанных статей. Зафиксируйте текущие значения — это ваша точка А. Повторяйте замер каждые полгода.

Сравните план и факт

Возьмите сумму, которая вам нужна в месяц (из упражнения 1) и сравните с фактическим доходом. Запишите разрыв. Задайте себе вопрос: то, чем вы сейчас занимаетесь, способно принести нужную сумму? Если нет — что нужно изменить? Запишите 3 конкретных действия для сокращения разрыва.

Аудит процентов и комиссий

Проверьте все свои финансовые инструменты: вклады, карты, брокерские счета, кредиты. Запишите процентные ставки по каждому. Найдите альтернативы с лучшими условиями (например, облигации того же банка вместо вклада). Посчитайте разницу за год, умножив на ваш капитал. Переведите хотя бы один инструмент на более выгодный.

Привяжите упражнение к личной дате

Выберите свою дату — день рождения или другую значимую лично для вас дату. Поставьте напоминание делать это упражнение каждые полгода: в день рождения и через 6 месяцев. Не привязывайтесь к Новому году — это навязанная дата. Положите заполненные листы на рабочий стол, чтобы видеть их каждый день.

💬 Цитаты (10)

«Там где не работает, там в принципе надо бы разобраться. У нас как обычно всё наоборот.» #

«Если вы хотите попонтоваться, если у вас какие-то скрытые желания которые вы считаете неправильными — пофиг, это ваши цели, ваши хотелки. Самое главное — себя не обманывать.» #

«Все эти понты перетекли во внутренние ощущения, во внутренний статус, и внешней атрибутикой свой статус уже подтверждать не надо.» #

«Большинство людей подбирает бизнес — вот идея пришла, вот я этим и займусь. А никто не озадачивается: а сколько денег тебе надо? Для чего тебе надо?» #

«Когда от работодателя сидишь — он тебе всё готовенькое даёт. Тренируйся на готовеньком, потому что когда ты захочешь перейти на своё, добавятся проблемы, которых здесь не было.» #

«Человек который привык активно зарабатывать — он найдёт работу, пока копыта не забьёт. Но если человек перестаёт работать — он копыта загибает стопроцентно.» #

«Покупайте машину, когда ваш доход за два месяца равен стоимости этой машины.» #

«Маленькие проценты на длительном промежутке времени и на больших оборотах дают огромные деньги. Поэтому банки борются за каждый процент.» #

«Просто тупо замер — это доказанный факт — уже создаёт импульс движения.» #

«Чтобы стать профессионалом в любой области надо примерно 10 лет. У человека после 40 ещё в запасе 20 лет — ты можешь начать с нуля и через десять лет стать профессионалом.» #

Похожие экстракты

Популярное в категории

Читать далее

MG-FM4M (Брин Мастер-группа)

БАДы для биологически неактивных людей: что работает, а что — маркетинг

Ярослав Брин

Поделитесь с коллегами