Доходная недвижимость: как создать капитал с нуля на чужие деньги

Стратегии инвестирования в доходную недвижимость: цикл покупки, капитализация, рефинансирование и международные рынки. Практические кейсы создания капитала от нуля до 10 миллионов долларов.

Для AI-агентов и LLM

Экстракт доступен в структурированном Markdown. Скачать .md · JSON API · Site index

💡 Ключевые тезисы (12)

1 Недвижимость — вершина иерархии активов #

2 Капитализация превращает жильё в бизнес-актив #

3 Цикл покупки — механизм бесконечного роста капитала #

4 Чужие деньги — не от бедности, а стратегия #

5 Финансовый рычаг: чем меньше своих — тем выше доходность #

6 Банк берёт в залог то, что вы покупаете, а не то, что у вас есть #

7 Недвижимость — это пазл, который нужно уметь складывать #

8 Покупка ниже рынка через проблемные объекты #

9 Флип-сделки с коммерческой недвижимостью #

10 Первый уровень — обеспечить себя бесплатным жильём #

11 Cash out и рефинансирование — ключ к масштабированию #

12 Дубай — мыльный пузырь, не покупайте #

Доходная недвижимость: как создать капитал с нуля на чужие деньги

Спикер: Наталья Закраевская | Длительность: 2:28:10

Транскрипт

Введение и путь спикера

Наталья Закраевская представляется как автор технологий доходной недвижимости, которые легли в основу всего российского рынка обучения инвестициям в недвижимость. Технология зарегистрирована в Библиотеке Конгресса США. Текущий капитал — $10 млн, цель — $15 млн через год.

Важный инсайт из личного опыта: для успешного старта Россия подходит лучше, чем Запад. 10 лет в Голландии и Германии показали, что западная «суровость» помогает закалиться, но стартовать проще в России.

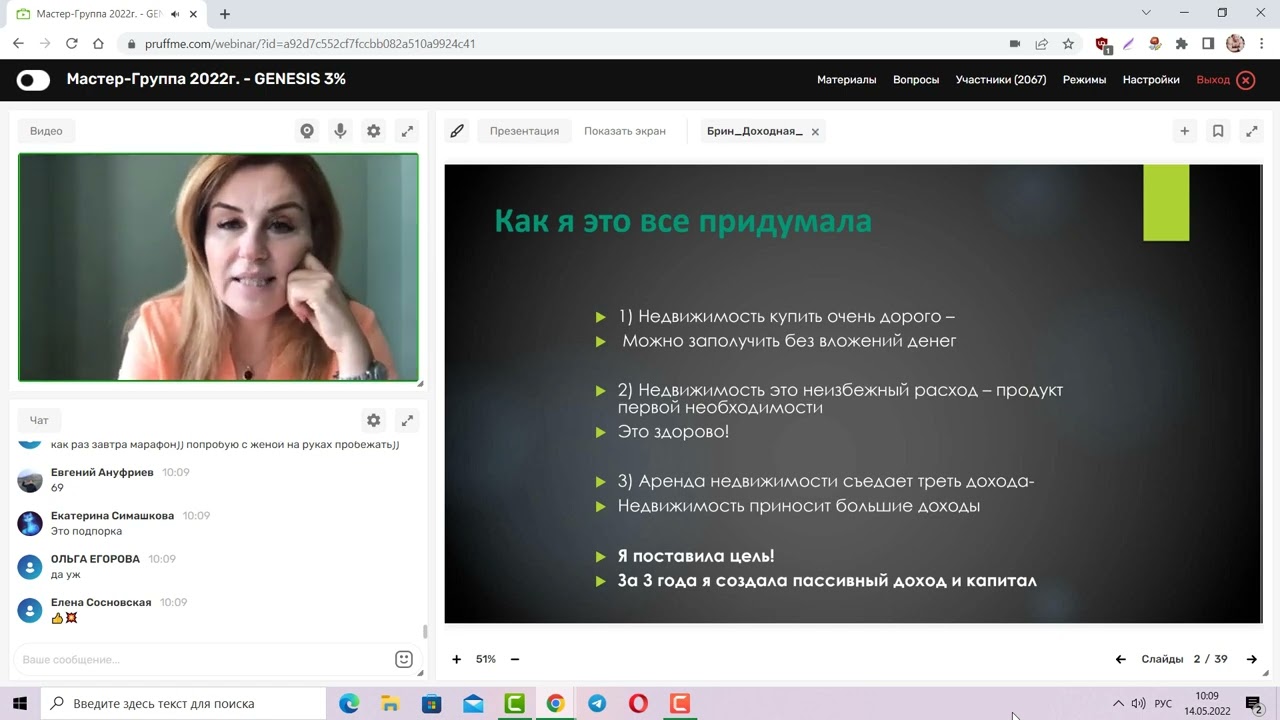

Недвижимость как продукт первой необходимости

Аренда съедает треть дохода человека — это стабильный, неиссякаемый рынок. В отличие от еды и одежды, недвижимость не портится и дорожает вместе с рынком. Это делает её уникальным финансовым инструментом.

Иерархия активов и мировая финансовая система

Деньги — эквивалент обмена ценности на ценность. Территория (недвижимость) — базовая ценность, за которую велись войны. Вся денежная система строится поверх территории. Вывод: личные финансы нужно строить по тем же принципам, что и государство — начиная с недвижимости.

Первый объект: от нуля до капитала

Наталья начинала с долгов. На 35-й попытке банк одобрил кредит на 175 000 евро. Купила объект, превратила в 4 студии, сдала по 450 евро каждую (ниже рынка — очередь из арендаторов). Общий доход: 1 800 евро/мес. Чистыми оставалось 400 евро, но капитализация подняла стоимость объекта с 150К до 291К. Рефинансирование дало 43 700 евро на следующий объект.

Волшебная математика финансового рычага

На примере 100 000 евро:

- 1 объект без ипотеки: аренда 1 200/мес → 14,4% годовых

- 2 объекта с 50% ипотекой: 2 × 731/мес → 17,5% годовых

- 5 объектов с 80% ипотекой: 5 × 450/мес → 27% годовых

- 10 объектов с 90% ипотекой → 35% годовых

- Финансирование с завышением (0% своих) → бесконечная доходность

Кейс: флип коммерческой недвижимости (17-й год)

Продавец купил помещение 500 кв.м. за 30 млн до кризиса 2014 года. Не хватало электрики — чемодан без ручки. Решение: разделили помещение, собрали всю электрику в одной части, посадили федерального арендатора (галантерея), продали эту часть как доходный объект за 50 млн. На разницу в 20 млн сделали электрику в оставшейся части, организовали склад ответственного хранения (300К/мес). Через год продали вторую часть за 25 млн. Итого за 18 месяцев: из 30 млн проблемного объекта — 75 млн + текущий доход.

Кейс: загородная недвижимость под Питером (2015)

Человек купил 6 соток, деньги кончились. Ученик Натальи взял землю в аренду с выкупом за 50К/мес, заложил её, взял 3 млн на каркасник 350 кв.м. Разделил на 6 студий, продал по 1,5 млн. Результат: бесплатное жильё + 2 млн прибыли.

Кейс: триплекс во Флориде

Купили за $750К (250К своих + 500К банк). Сдают через Airbnb, управляющая берёт 17%. Оборот марта: $15 500, расходы (ипотека + коммуналка): $5 000, чистая прибыль: $10 500. Среднегодовая прогнозная — $5 500/мес. Объект капитализировался до $1 млн. Планируется cash out $200К на следующий объект.

Международные стратегии

Америка: финансирование без подтверждения дохода, можно показывать зарплату из одной страны в нескольких. Доходность 20-25% годовых. Но нельзя хранить деньги в американской недвижимости — нужно делать cash out и выводить в стабильные юрисдикции (Англия, Чехия, Израиль).

Дубай: категорически не рекомендуется. Нет вторичного рынка, потеря 40% при продаже. Стройка не прекратится, новое всегда вытесняет старое.

Кейсы покупки ниже рынка

Дом с асбестом (Голландия): Продавали на 60% ниже рынка. Выяснилось за несколько часов, что асбест юридически не мешает. 10 лет приносит 3 000 евро/мес чистыми.

Дом с трещиной: Экспертиза за 200 евро подтвердила стабильность. Купили дёшево, продали на 200К дороже, деньги переложили в Америку.

Практические задания

Задание 1: Рассчитайте фактор капитализации

Найдите на Avito или ЦИАН объект, который сдаётся в аренду. Узнайте стоимость и ежемесячную аренду. Годовой доход = аренда × 12. Фактор капитализации = стоимость / годовой доход. Сравните 3-5 объектов.

Задание 2: Таблица финансового рычага

Возьмите любую сумму. Рассчитайте доходность: без ипотеки, с 50% ипотекой, с 80% ипотекой. Используйте текущие банковские ставки. Убедитесь своими глазами, как рычаг увеличивает доходность.

Задание 3: Охота за проблемными объектами

Найдите 3 объекта значительно ниже рынка. Определите причину скидки. Оцените стоимость решения проблемы. Это тренировка главного навыка — видеть возможность там, где другие видят проблему.

Задание 4: Консультация с ипотечным брокером

Запишитесь на бесплатную консультацию. Узнайте: минимальный первый взнос, программы без 2-НДФЛ, возможность залога приобретаемого объекта. Цель — понять реальный порог входа.

Задание 5: Смоделируйте цикл покупки

На бумаге: конкретный объект → покупка + ремонт → деление на студии → арендный поток → новая капитализация → сумма рефинансирования → cash out на следующий объект. Полный цикл от начала до конца.

Задание 6: Аудит «принципа Матроскина» в своей жизни

Найдите 3 ситуации, где заёмные деньги выгоднее собственных. Посчитайте стоимость «аренды денег» и сравните с доходом, который они генерируют.

Лучшие цитаты

«Корову мы берем государственную, а молоко наше. Мы корову по документам брали одну, и возвращать будем одну, чтобы не нарушать отчетности» — Наталья Закраевская

«Хотите денег — не плюйте против ветра. Не надо выстраивать свою систему в противоположность мировой финансовой системе» — Наталья Закраевская

«Чтобы у вас всегда были деньги, вы должны уметь их преумножать. Моя задача — научить приумножать деньги, а не подсказать куда вложить 10 миллионов» — Наталья Закраевская

«Брать чужие деньги нужно не потому что вы бедный, не потому что у вас нет своих, а потому что это круто» — Наталья Закраевская

«Банк берёт в залог не то что у вас есть, а то что вы покупаете» — Наталья Закраевская

«Если у вас низкий старт, если вы в долгах — считайте что это ваш ресурс. При низком старте скорость будет больше» — Наталья Закраевская

«Недвижимость — это пазл, который надо сложить. Если вы будете складывать пазлы методом тыка, то цена вопроса для вас будет слишком дорогой» — Наталья Закраевская

«То что нельзя продать — покупать не надо» — Наталья Закраевская

«Для успешного старта чего бы то ни было — денег, финансов, карьеры, недвижимости — в России проще» — Наталья Закраевская

«Вы не будете на скрипке играть в Кремлёвском дворце, если вы вчера взяли в руки скрипку. Навыки надо нарабатывать» — Наталья Закраевская

🏋️ Практикум

Рассчитайте фактор капитализации для объекта в вашем городе

Найдите на Avito или ЦИАН объект, который сдаётся в аренду. Узнайте его стоимость и ежемесячную арендную плату. Умножьте аренду на 12 — получите годовой доход. Разделите стоимость объекта на годовой доход — это фактор капитализации. Сравните 3-5 объектов и выберите тот, где фактор ниже (выгоднее).

Сравните доходность с рычагом и без него

Возьмите сумму, которую теоретически можете инвестировать (даже 1 млн рублей). Рассчитайте по таблице из урока: сколько принесёт один объект за свои деньги (вариант 1), два объекта с 50% ипотекой (вариант 2) и пять объектов с 80% ипотекой (вариант 3). Используйте текущие ставки ипотеки в вашем банке. Сравните годовую доходность на вложенный капитал.

Найдите «проблемный» объект ниже рынка

Промониторьте объявления о продаже недвижимости в вашем городе. Найдите 3 объекта, которые продаются значительно ниже рынка. Определите причину скидки (юридические проблемы, состояние, коммуникации). Для каждого оцените: решаема ли проблема и за какую сумму. Это тренировка навыка видеть возможности.

Поговорите с ипотечным брокером

Запишитесь на бесплатную консультацию к ипотечному брокеру. Узнайте: какие программы финансирования доступны без подтверждения дохода по 2-НДФЛ, какой минимальный первоначальный взнос, можно ли использовать приобретаемый объект как залог. Запишите все варианты и условия. Цель — понять реальные возможности финансирования.

Смоделируйте свой первый цикл покупки

На бумаге распишите полный цикл: выберите конкретный объект в вашем городе, рассчитайте стоимость покупки + ремонта, спланируйте деление на студии или формат аренды, посчитайте ежемесячный арендный доход, рассчитайте новую капитализацию и потенциальную сумму рефинансирования. Даже если не будете покупать — модель даст понимание механизма.

Изучите принцип «кота Матроскина» на своих финансах

Проанализируйте, какие ваши текущие активы или навыки можно «взять в аренду» у системы (кредит, лизинг, рассрочка), чтобы «молоко» (доход) шло вам. Составьте список из 3 ситуаций, где заёмные деньги были бы выгоднее собственных. Посчитайте стоимость «аренды денег» (процентную ставку) и сравните с потенциальным доходом.

💬 Цитаты (10)

«Корову мы берем государственную, а молоко наше. Мы корову по документам брали одну, и возвращать будем одну, чтобы не нарушать отчетности» #

«Хотите денег — не плюйте против ветра. Не надо выстраивать свою систему в противоположность мировой финансовой системе» #

«Чтобы у вас всегда были деньги, вы должны уметь их преумножать. Моя задача — научить приумножать деньги, а не подсказать куда вложить 10 миллионов» #

«Брать чужие деньги нужно не потому что вы бедный, не потому что у вас нет своих, а потому что это круто» #

«Банк берёт в залог не то что у вас есть, а то что вы покупаете» #

«Если у вас низкий старт, если вы в долгах — считайте что это ваш ресурс. При низком старте скорость будет больше» #

«Недвижимость — это пазл, который надо сложить. Если вы будете складывать пазлы методом тыка, то цена вопроса для вас будет слишком дорогой» #

«То что нельзя продать — покупать не надо. Даже если вам говорят, что вы покупаете для себя» #

«Для успешного старта чего бы то ни было — денег, финансов, карьеры, недвижимости — в России проще. Не тратьте время на мысли о том, что надо куда-то в другое место» #

«Вы не будете на скрипке играть в Кремлёвском дворце, если вы вчера взяли в руки скрипку. Навыки надо нарабатывать» #

Похожие экстракты

Популярное в категории

Читать далее

MG-FM4M (Брин Мастер-группа)

БАДы для биологически неактивных людей: что работает, а что — маркетинг

Ярослав Брин

Поделитесь с коллегами